构建气候韧性:保险的角色

高级副总裁 市场研究及保险分析

在气候变化系列的前两篇文章中,我们分别从财产保障缺口和更广泛生态系统的角度探讨了气候变化的影响[1]。本篇文章是该系列的终篇,这次我们将聚焦保险在构建气候韧性方面的作用。随着全球气温不断逼近超过工业化前水平1.5°C的临界值,我们在努力实现脱碳的同时,必须兼顾气候适应和减缓方案。将气候适应和减缓措施纳入整体气候战略,是制定全面气候变化应对策略的关键。这种应对方式不仅能解决眼前的物理风险,也能妥善管理长期溢出效应。在这篇文章中,我们将探讨保险如何通过提高气候适应和减缓项目的可投资性和确保未来气候风险的可保性,在构建气候韧性的过程中发挥关键作用。

弥合韧性赤字:资金缺口

在持续努力实现减碳的同时,气候适应和减缓措施也有助于建立和加强社会应对气候变化的韧性。特别是,提高基础设施韧性有助于预防、减少和延缓气候变化对健康、社会和经济的影响。此外,遭受外部冲击后,强大的基础设施为社会的迅速复原奠定了基础,并快速稳定受影响的人口。

虽然气候适应和减缓方案的范围涵盖了广泛的行动和举措,但本文将重点关注韧性基础设施项目的融资问题。需要强调的是,气候适应项目具有财务吸引力。世界银行的一份报告在研究发展中国家的四类核心基础设施系统(即电力、水和卫生、交通以及电信)后发现,提升这些基础设施系统的韧性要求投资总额再增加3%。然而,韧性提高将降低中断风险和减轻经济影响,最终,在新的韧性基础设施的生命周期内有望产生约4.2万亿美元的净收益。[2] 这意味着每投资1美元就能获得4美元的收益。

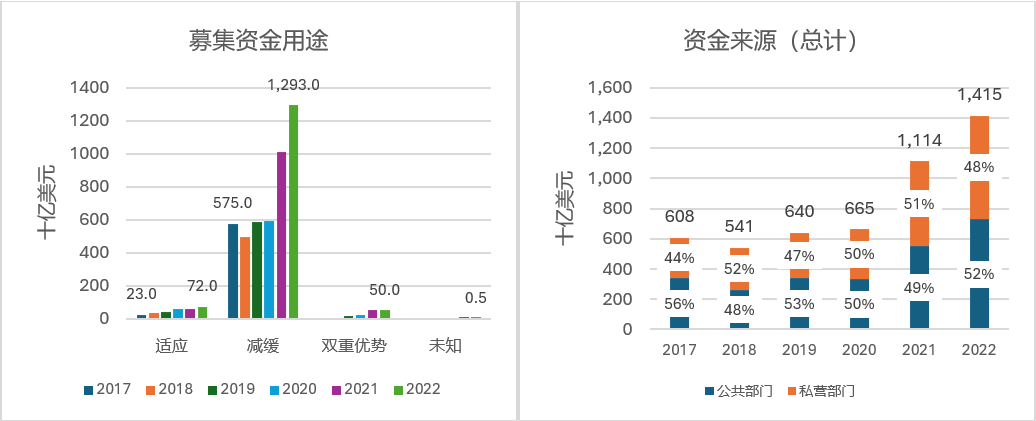

真正的挑战在于,气候适应和减缓项目如何筹集必要的资金。气候政策倡议组织估计,到2030年,全球年度气候融资需求将从2022年估计的1.4万亿美元增加至9.0万亿美元。[3] 虽然2021年和2022年,公共和私营部门都向气候减缓和适应计划做出了高额投资(参见图1),但正如第29届联合国气候变化大会(COP29)等会议反复呼吁的那样,这一领域仍需要更多资金投入,特别是新兴市场。[4] 不过,过去几年,由于通胀和利率高企,房产开发和核心基础设施领域的融资挑战越来越大,吸引更多资金入场的难度也更高。经济前景平庸和建筑市场疲软的影响也在逐渐显现——导致即使是大型缓解项目也出现了延误和取消。[5] 凯谛思(Arcadis)预计,由于市场产能受限,短期内想要获得投资将难上加难。

图1:全球气候融资的收益和来源

资料来源:气候政策倡议,《2023年全球气候融资格局》(Global Landscape of Climate Finance 2023),2023年

注释:公共部门资金是指来自开发银行、政府、出口信贷机构、公共资金、多边气候基金、国有企业和金融机构的投资。私营部门资金是指来自商业金融机构、私营企业和基金、个人和机构投资者的投资。

提高气候相关项目可融性,缩窄融资缺口

在资金紧张和韧性缺口不断扩大的背景下,探讨保险和风险转移如何提高气候韧性基础设施项目的可融资性显得尤为重要。

简化的观点:气候适应项目的潜在融资方(即银行、其他机构投资者以及公共部门参与者)主要关注项目的信用风险敞口及其可能面对的流动性、资本状况和运营风险。[6] 如果承包商或发行人的资产负债表实力受损,不良贷款或削弱的金融工具就可能产生信用风险。[7] 因此,在评估具有抵押资产的韧性相关金融工具的信用度时,评级机构会考虑保险的保障范围和保障程度等因素。这类保障可以是气候事件发生后对有形损失的理赔,也可以是为减轻供应链中断或收入损失而采取的保护措施。如果保险收益足以抵消财务损失、维修费用和偿还贷款,就可能成功避免负面评级行动。因此,保险被视为对冲气候相关事件带来的金融风险,保护发行人及其发行的金融工具信誉的有效工具。

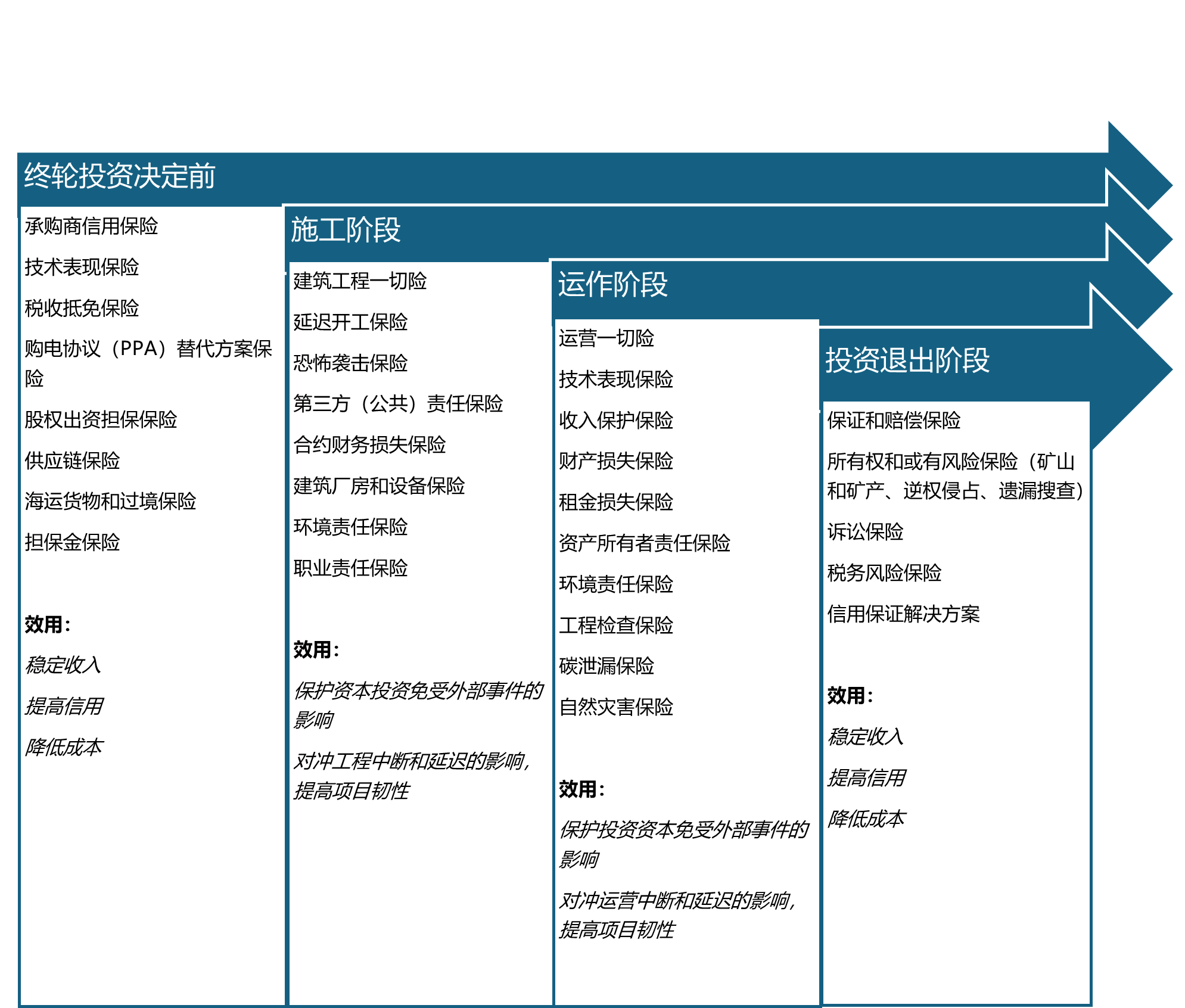

保险和风险转移,可以通过多种途径提高韧性基础设施项目的吸引力。利用保险,项目所有者和承包商都可以提高和稳定项目的回报,增强项目的可行性,保护已投入的资本。这有助于加强项目的商业吸引力,并为银行和其他投资者提供所需的长期安全性。图2列出了在项目的不同阶段可供考量的保险保障示例以及一些实际运用的案例。

然而现实是,项目所有者、承包商、银行和其他投资者通常在项目后期才开始与保险公司合作。这可能是由于缺乏沟通,项目各方尚未意识到保险公司在提高项目融资潜力方面的重要作用。[8] 由于保险的介入时间较晚,保险公司只能有限地定制保险解决方案以提高项目的可融资性。

图2:保险解决方案示例(按项目阶段和效用划分)

资料来源:Howden、波士顿咨询集团和联合国气候变化高级别倡导者,《伟大的推动者:助力10万亿美元气候融资的保险解决方案》(The great enabler: A collection of insurance solutions powering $10 trillion of climate finance),2024年

借助韧性生态系统和跨部门合作提高气候相关风险的可保性

随着气候事件的风险敞口和损失攀升,以及更多公共责任从政府转移到私营市场,预计到2030年,全球物理风险和自然灾害相关的保费将增长50%,达到2000-2500亿美元。现在,我们还难以判断保险业能否以必要的速度、规模和保障范围满足这一需求。然而可以肯定的是,如果没有保险的参与,企业、社会和政府将难以应对日益扩大的气候变化的影响。[9]

要确保与气候变化相关的风险在长期内维持可保性,并获得风险转移解决方案的全部收益,我们需要先解决一些挑战。如图3所示,气候变化正在挑战可保性的一些核心原则。例如,巨额损失持续上升,保费也越来越高。洪水等新出现的极端天气事件模式,也对“风险独立且可预测”的可保性原则构成挑战。

此外,还有一些常规问题需要解决,例如参与度、承保能力的周期性、(财产及意外)保险产品常见的短期性质、可用的数据和模型以及某些市场监管薄弱等。[10] 保险通常在比较晚期介入韧性基础设施项目,因而存在参与问题。监管环境薄弱可能助长欺诈性索赔。此外,目前的气候风险建模和验证结果的方法大多基于历史经验,但历史经验可能已不足以反映眼下日新月异的风险格局。这可能会危及保险业务模式的可持续性,并扩大保险需求与承保能力之间的差距。[11] 最坏的情况是保险公司选择规避高风险,导致保障缺口进一步扩大。

因此,政府、企业和保险公司需要在跨部门规划上共同努力,降低气候相关风险并确保气候风险持续可保。政府和企业应当投资韧性措施,而保险公司和再保险公司应努力提高其分析能力和数据收集能力,提供更准确的定价。这样,保险公司就可以开发和提供合适且平价的保险产品,从而增强社会和企业的生存能力以及气候变化适应能力。

图3:可保性的基本标准

来源:日内瓦协会,《保险在不断变化的风险环境中的价值》,2024年

建立一个具有气候韧性的社会和生态系统将惠及所有利益相关者。目前,人们普遍认同在气候适应和减缓计划方面的投资不足,而风险管理则被视为释放更多资金的关键解决方案——将银行和投资者不愿承担的风险转移给保险公司。除了投资建设更强韧的基础设施,政府和企业还应当看到,保险公司在提升韧性的过程中是不可或缺的一环。因此,各方携手努力,是提供充足的承保能力和平价的保险保障的关键,这样,才能让保险公司发挥自身作用,支持整个社会在自然灾害后更快复原。

[1] 请参阅《气候变化与新兴市场:财产保障缺口带来的挑战》和《气候变化与生态系统:日益严峻的安全问题》,鼎睿,2024年。

[2] Hallegatte,Stephane;Rentschler,Jun;Rozenberg,Julie。《生命线:韧性基础设施机遇》(Lifelines: The Resilient Infrastructure Opportunity),可持续基础设施系列,2019年,华盛顿特区:世界银行

[3] 气候政策倡议,《2023年全球气候融资格局》(Global Landscape of Climate Finance 2023),2023年

[4] 联合国气候变化,《第29届联合国气候变化大会同意向发展中国家提供3倍资金,保障生命和生计》(COP29 UN Climate Conference Agrees to Triple Finance to Developing Countries, Protecting Lives and Livelihoods),2024年

[5] 凯谛思(Arcadis),《2024年国际建筑成本:产能竞赛》(International Construction Costs 2024: Race for Capacity),2024年

[6] 怡安(Aon),《为何气候变化对金融机构很重要?》(Why is Climate Change Important for Financial Institutions?),2024年

[7] 标准普尔国际评级(S&P Global Rating),《保险公司对灾难性事件的反应可能会影响发行人及其发行的金融工具的信誉》(Insurers' Response To Catastrophic Events Could Affect Issuer And Instrument Creditworthiness),2024年

[8] Howden、波士顿咨询集团和联合国气候变化高级别倡导者,《伟大的推动者:助力10万亿美元气候融资的保险解决方案》(The great enabler: A collection of insurance solutions powering $10 trillion of climate finance),2024年

[9] Howden和波士顿咨询集团,《大局》(The bigger picture),2024年

[10] Howden、波士顿咨询集团和联合国气候变化高级别倡导者,《伟大的推动者:助力10万亿美元气候融资的保险解决方案》(The great enabler: A collection of insurance solutions powering $10 trillion of climate finance),2024年

[11] 威达信集团(Marsh McLennan),《构建气候适应型未来》(Building a climate resilient future),2023年

更多文章

选择鼎睿

为您保驾护航

为您保驾护航