全球经济展望:政策不确定性上升挑战持续增长稳定性

经济学家

- 2024年的最后一个季度,两大关键事件——全球主要央行的货币宽松政策和美国大选——将主导全球经济前景的不确定性。

- 近期经济活动数据显示,美国经济局部出现增长势头放缓的迹象,欧洲和中国的经济活动相对疲软。然而,美国消费者支出的韧性以及发达市场的支持性货币政策应当能成为全球经济增长的稳定器。

- 我们重点探讨美联储平衡通胀和劳动力市场的努力对全球经济的影响、美国总统大选带来的政策不确定性以及中国近期的经济刺激措施。

全球经济增长放缓但仍强韧

得益于强劲的美国家庭消费和新兴市场乐观的表现(尤其是亚洲),全球GDP增长保持强韧。然而,进入2024年最后一个季度,两大关键事件————全球主要央行的货币宽松政策和美国大选——可能为全球经济增添不确定性因素,削弱经济增长势头。

眼下,全球主要经济体的经济活动数据已透露出些许疲软迹象。例如,美国劳动力市场疲软和制造业信心减弱、德国工业持续衰退、以及中国房地产行业及消费者信心低迷继续拖累增长。

另一方面,由于物品和大宗商品价格下跌,发达经济体的通胀正逐渐走向正常化,给各国央行推行宽松的货币政策创造空间。尽管宽松的货币政策将为经济提供短期支持,但市场应重点关注经济疲软的原因、放缓的速度及其对通货紧缩的影响。

美联储启动宽松货币政策

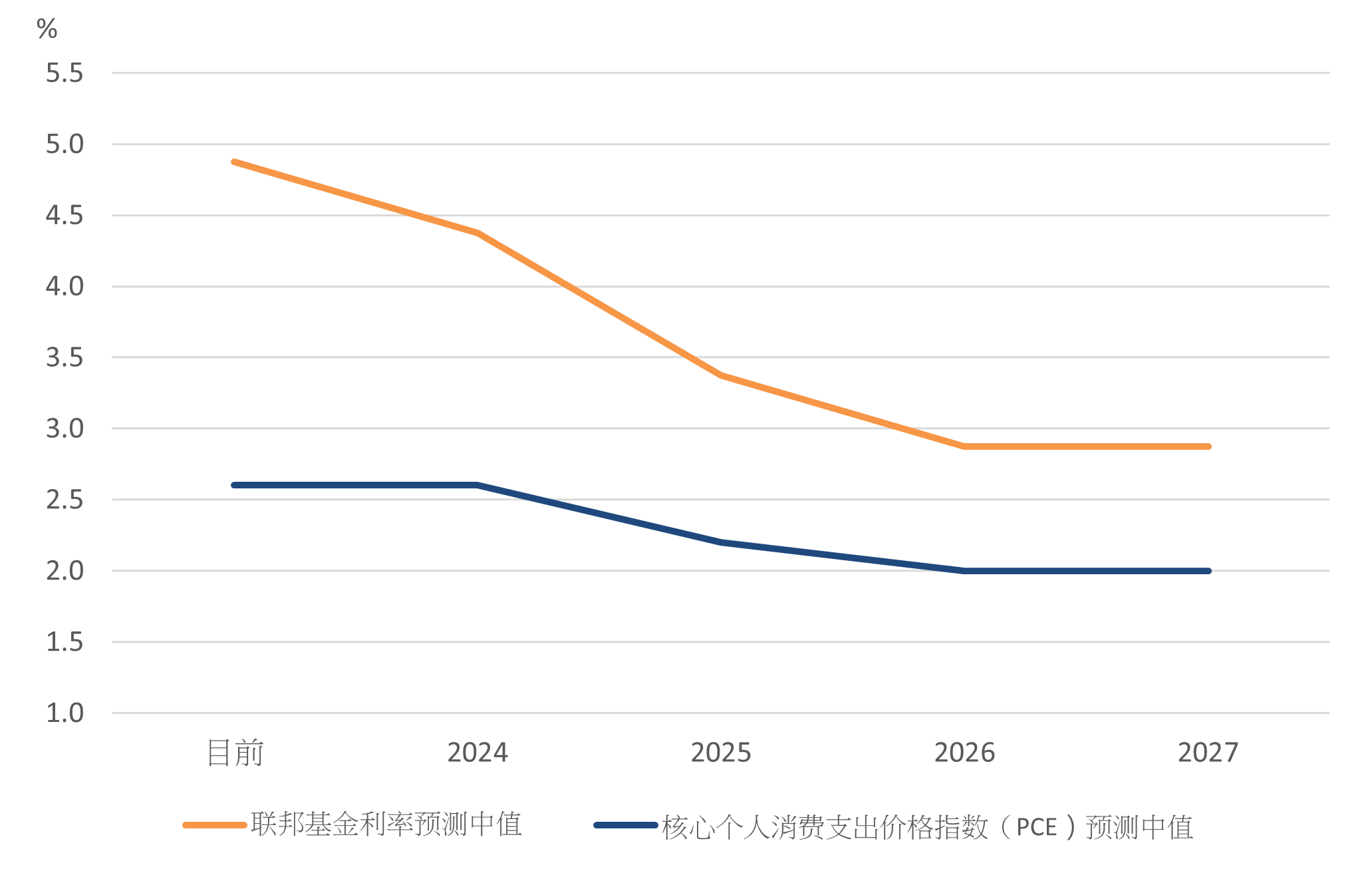

9月初,紧随欧洲央行和中国人民银行等全球其他主要央行的脚步,美国联邦储备委员会(美联储)正式步入货币宽松周期,不仅出乎预料地将政策利率下调了50个基点,还表示到2024年底将再下调50个基点(参见图1)。这标志着美联储货币政策立场的转变,从遏制通胀转向以更平衡的方式实现其物价和就业稳定的双重目标。如果美国劳动力市场持续降温,预计2024年和2025年美国GDP增幅将稳定在2%[1]。

图1:美联储的利率和通胀预测

资料来源:2024年9月18日:FOMC预测资料

美国是否面对迫在眉睫的经济衰退威胁?

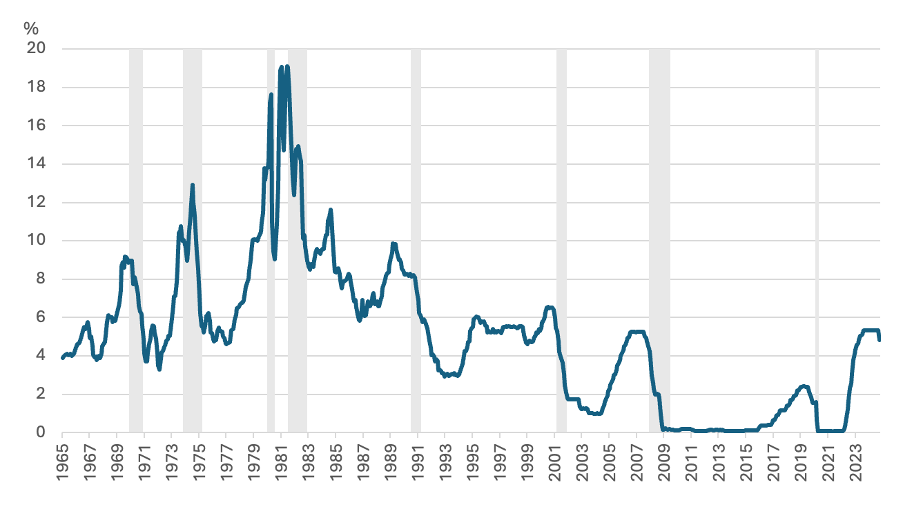

从历史上看,平衡遏制通胀和实现经济增长始终是美联储的一大挑战。如图2所示,美国降息周期的开始通常先于经济衰退,这是由于高利率时期往往暴露出更深层次的经济失衡问题(例如2008年危机前的次贷市场杠杆失控或2000年代互联网泡沫的股市膨胀),或者降息周期是由外部冲击触发的(例如1990年的海湾战争或2020年的新冠疫情)[2]。

图2:美联储政策利率下调通常先于经济衰退

资料来源:美国全国经济研究所(NBER)、圣路易斯联邦储备银行经济数据

注:灰色区域表示美国全国经济研究所定义的美国经济衰退时期

在当前周期中,两大因素减轻了5.25%的大幅加息给经济增长带来的阵痛:(1)2008年金融危机以来,美国私营部门(包括家庭、企业和金融机构)已大幅去杠杆,一方面是因为私营部门从危机中吸取教训,另一方面,监管机构也收紧了对金融机构的监管;(2)美国家庭和企业能够在新冠疫情期间锁定较低的借款利率,随后利率急剧上升对其影响较小。2023年3月,包括硅谷银行在内的三家美国小型银行倒闭,以及美国信用卡拖欠率上升所反映的消费者压力,暴露了美国经济的局部失衡问题。然而,我们认为这些远非引发过往经济衰退的主要因素。

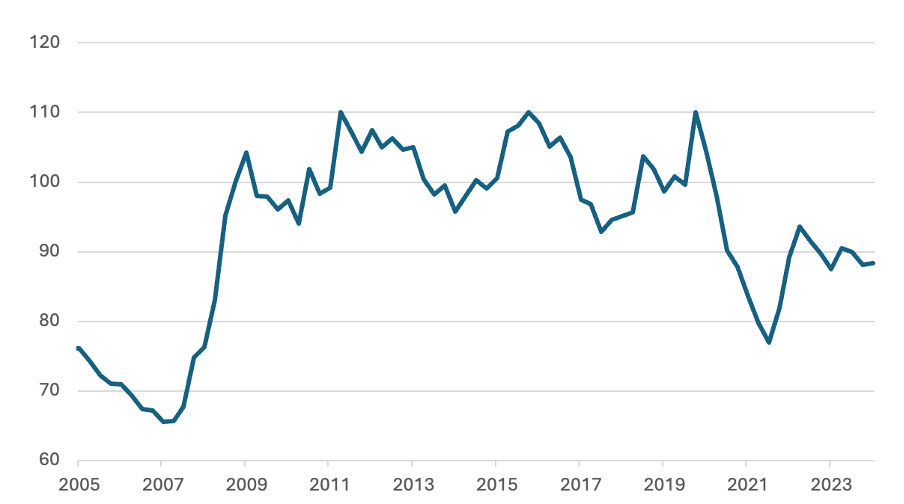

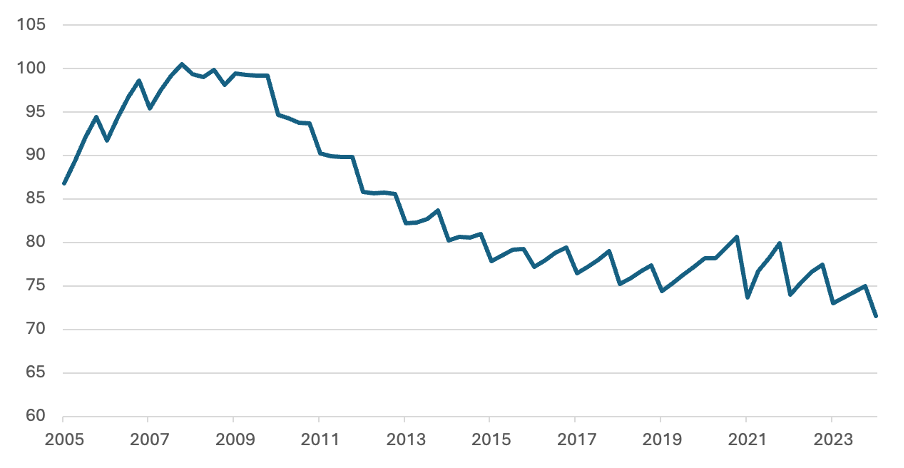

相反,在这个周期中,私营部门的杠杆率仍然可控(参见图3和图4),尽管公共部门的借贷显著增加。疫情期间,支援美国家庭的财政支出有助于增加家庭储蓄并支持消费,通过《通胀削减法案》对企业的刺激措施则支持了私人投资。

图3:美国非金融企业债务权益比率

资料来源:美联储经济数据

图4:美国家庭债务占GDP比率

资料来源:美联储经济数据

通胀和就业的逐步调整,也释放出美国经济有望避免硬着陆的信号。货币政策周期转折期间的不确定性主要来源于政策行动与其对经济影响之间的时滞,这使得找到平衡点具有挑战性。

在当前周期中,通胀已经放缓,通胀率已接近美联储设定的2%的目标水平(PCE核心通胀率从2022年2月的5.575%高位降至2024年8月的2.6%),失业率未见大幅上升,也未显著拖累信贷和经济增长。货币政策的逐步调整在避免经济衰退的同时,给美国经济软着陆提供支撑——除非美国大选后出现重大外部冲击或重大政策意外。

美国大选结果的不确定性

两位美国总统候选人之间的激烈竞争以及他们政策立场的巨大差异,都意味着美国大选结果可能会对美国经济及其他领域产生不可忽视的宏观影响。例如,两位候选人提议的企业所得税政策存在分歧,这将影响美国的经济增长和财政稳定。大幅提高进口关税和收紧移民政策可能会在全球范围内引发通胀,并对劳动力市场造成冲击,同时降低美国的经济产出[3]。

对于新兴市场来说,美国的贸易政策和关税的方向将是关键。前总统特朗普提议对进口商品一刀切征收10%的关税,并对从中国进口的商品征收60%的关税,这将影响总值超过3万亿美元的全球商品贸易[4]。这些关税措施可能对出口驱动型经济体带来破坏性影响,尤其是亚洲和南美洲经济体——美国是这两个地区的主要贸易伙伴。另一方面,对中国征收60%的进口关税可能为其他新兴经济体带来机遇,实际上,这些经济体已经获益于制造业供应链的多元化发展。而民主党候选人在贸易问题上的立场似乎更侧重于限制中国获得高科技技术和半导体的机会,我们认为这种政策方向对美国和全球经济的破坏性影响相对较小。

亚洲新兴经济体的经济前景趋于分化

预计2024年和2025年,面对全球利率冲击、国际贸易疲软和中国经济增速放缓等外部因素,新兴市场经济增长继续保持强韧,其经济增幅有望稳定在4.3%。随着发达市场利率下调,投资者对新兴市场货币稳定性的担忧应当有所缓解。考虑到许多新兴经济体的通胀已处于良性水平,这将为新兴市场央行推出支持经济增长的政策提供空间。

在上一季度的经济展望中我们讨论过,由于家庭消费支出和政府基础设施支出的增加,一些大型亚洲新兴市场(中国除外),如印度、菲律宾和印度尼西亚的经济增幅已超过趋势增长水平(参见《全球经济展望:新兴市场在高利率环境下保持韧性》)。面对美国、欧洲和中国经济增速放缓的外部环境,我们预计新兴市场经济体将在强劲的国内经济增长的支持下保持稳定。越南和马来西亚可能继续受益于制造业供应链回流,这点可以从两国的出口增幅上看出,尤其是对美国的出口规模。台湾和韩国受益于近期科技技术和人工智能相关的出口规模激增。然而,我们对以科技为主的出口导向型经济体的前景持谨慎态度——发达市场消费需求放缓或美国大选后贸易和关税政策的转变可能影响其增长前景。

中国的经济刺激措施是短期支持,不足以解决核心挑战

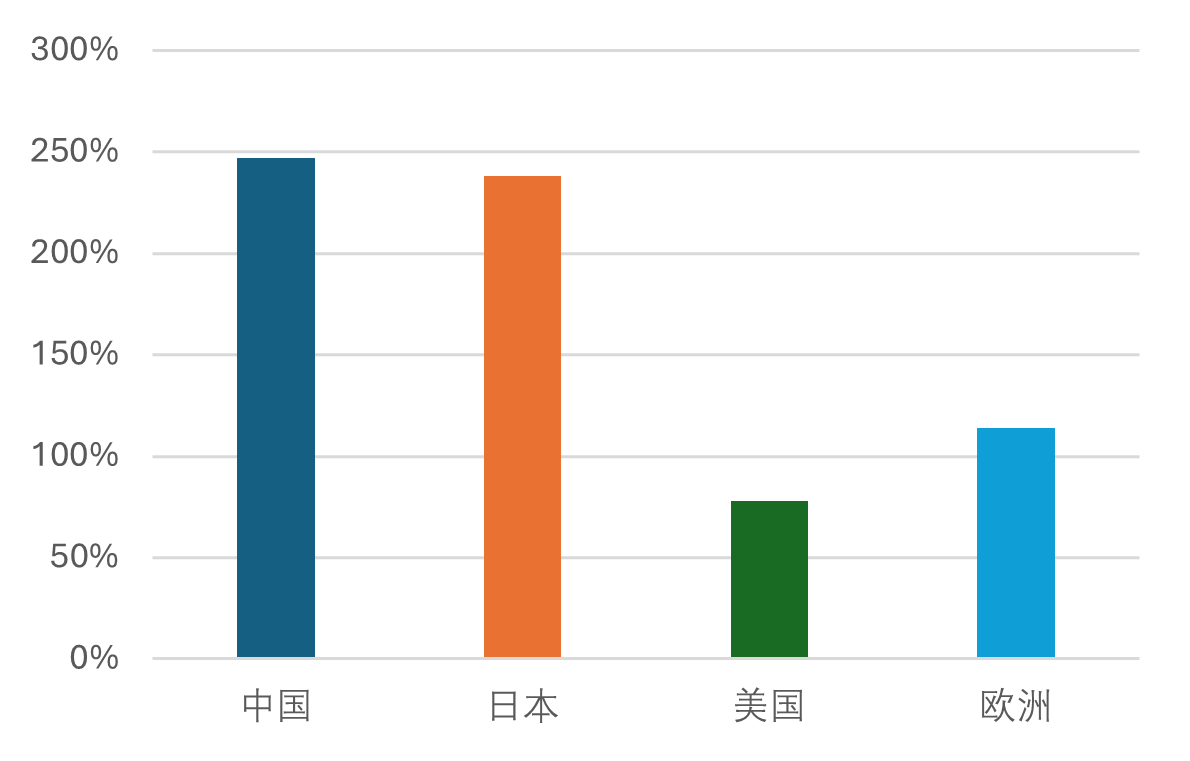

中国经济继续面临来自内部经济转型和日益恶劣的外部贸易环境的挑战。最近公布的8月经济活动数据显示,中国本土市场在零售、房地产销售以及投资、工业生产和消费者信心等领域全面走软。外部环境方面,中国促进投资和出口的努力遭到贸易伙伴更大力度的抵制,从库存增加和生产者价格上涨可见一斑。货币供应量(M2)占GDP的比重以及家庭储蓄规模均处于高位(参见图5和图6),反映出市场上流动性充足,但缺乏消费和投资信心。

尽管如此,我们认为,只要及时采取措施降低实际利率和重建消费者信心,2024年的GDP增长目标(5%)仍然可以实现。9月24日,中国监管机构迈出重要一步,宣布一系列支持经济发展的政策,包括将政策利率下调0.2个百分点、将银行存款准备金率下调50个基点,以及将存量住房抵押贷款利率下调约50个基点。

当然,除了这些政策,政府后续还需推行更有力的财政政策,积极支持经济从传统制造业和出口驱动模式向本土消费驱动模式转变,并为人口老龄化和劳动生产率下降等中期挑战做出规划。降低经济增长对出口的依赖度,也有助于提高中国经济对全球经济增长疲软和敌对的贸易政策的抵御能力。

图5:M2占GDP比重

资料来源:CEIC

图6:中国城镇储户的储蓄意愿(%)

资料来源:CEIC、中国人民银行城镇储户问卷调查

全球经济的增长势头可能会减弱,但仍保持在乐观水平。在美国和一些大型新兴市场经济体,消费者驱动型支出仍然强劲,给经济增长带来支撑。在亚洲新兴市场,尽管中国的中期经济增长面临重大阻力,但在其他地区,特别是本土消费呈增长态势且受益于供应链回流和劳动生产率提升的经济体,经济增长正迎来更多多元化的机遇。

[1] 联邦公开市场委员会:2024年9月18日:FOMC预测资料

[2] 经济展望杂志(Journal of Economic Perspectives)– 第37卷,第1期:软着陆与硬着陆:美联储,1965-2022年

[3] 彼得森国际经济研究所(Peterson Institute of International Economics):《特朗普能用关税取代所得税吗?》(Can Trump replace income taxes with tariffs?),Kimberly Clausing和Maurice Obstfeld著。

[4] Intereconomics第59卷,2024年:《特朗普的2025年关税威胁》(Trump’s 2025 Tariff Threats),Kimberly Clausing和Maurice Obstfeld著。

更多文章

选择鼎睿

为您保驾护航

为您保驾护航