2025年第二季度全球经济展望:全球贸易秩序陷入动荡

经济学家

摘要:

· 美国意欲通过重大的结构性改革来削减其贸易和财政赤字,这将导致关税、贸易谈判和政策相关的经济波动持续存在。贸易战升级可能会削弱全球消费,延迟商业投资决策,扰乱供应链并威胁到全球经济活动和贸易。

· 美国家庭消费是全球经济增长保持强韧的关键动力,但贸易政策转变和预算削减正对其构成风险。至于全球其他地区,欧盟和中国已宣布提供财政支持,以稳定本土经济,这些举措可能部分抵消来自外部的重大阻力。

· 新兴亚洲经济体极易受到贸易战的影响,除了关税的直接影响和全球贸易放缓的间接影响,与中国相融合的供应链也会给其带来负面影响。依赖外资的经济体容易受到金融市场波动和风险规避的影响。

引言

自2025年初以来,美国地缘政治、贸易和经济政策的显著变化正在全球掀起风浪。随着我们所熟知的常态——20世纪80年代确立的国际秩序和合作框架重新调整,全球经济前景出现了更多未知变数。

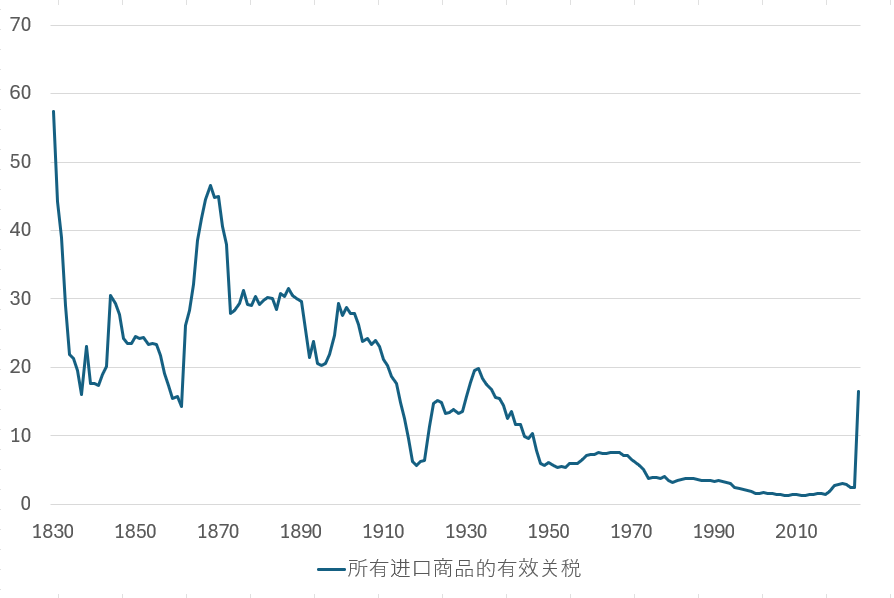

美国对所有贸易伙伴征收10%的统一关税,对大约60个国家征收额外的“对等关税”,并对汽车、钢铁和铝征收特定行业关税。现在,虽然美国暂停“对等关税”,但重启的风险依然存在。此外,美国政府正在对半导体、制药、铜和木材等行业发起新调查,未来可能再加征额外关税。如果全面落实所有的关税政策,美国的进口关税将飙升到20世纪30年代以来的最高水平(图1)。这些转变还将推动全球供应链的重新思考,加速去全球化进程,同时降低企业利润和消费者购买力。

图1:美国对进口商品的有效关税跃升至20世纪30年代以来的最高水平

注:截至2025年4月9日已生效的关税税率。包括已暂停的“对等关税”,对中国加征的额外关税除外。其他数据来源可能使用不同的“平均“关税,计算结果也会不同。

数据来源:Tax Foundation

贸易摩擦威胁全球经济增长前景

当前,美国关税的走向和实施范围仍难以预测。然而,最新的政策变化暗示着一个新的美国保护主义时代——关税成为美国政府减少贸易和财政赤字以及增加就业这类大目标的工具,这需要全球经济进行重大的结构性转变。

美国的保护主义同时冲击全球经济的需求侧和供给侧,削弱全球贸易和经济活动。过去两年,美国消费者的强劲需求和新兴市场经济的增长动能是全球经济保持强韧增长的两大驱动力,而现在,二者都可能面临压力。

关税最直接的影响是提高了进口商品的价格。美国国际贸易委员会针对2018年关税的分析结果显示,关税的高昂成本主要由美国消费者承担,有些情况下则由美国进口商和制造商承担,[1]反而对中国出口价格影响不大。零售价格上涨导致对加征关税的进口产品的需求下降,贸易量随之萎缩,受到负面影响的行业的就业人数也相应减少。

鉴于目前关税的上调幅度比2018-19年更为激进,进口商品价格上涨和通胀对美国消费者购买力的抑制作用将更加显著。2024年,美国经济增长80%来自私人消费,美国居民消费占全球消费总额的30%左右,这些数字都意味着,关税政策将对全球经济增长造成重大影响。据估计,美国全面关税和“对等”关税对美国实际GDP增长的影响约为1%,[2]对中国和欧元区经济增长的影响分别为2.5%[3]和0.3%-0.5%[4]。而全球GDP增幅则可能从2024年的3%降至2025年的2%以下,如果贸易战升级,全球都将面临经济衰退风险。

2018-19年的中美贸易战表明,双边关税可以对制造业供应链中的第三方上游供应商产生深远的影响。[5] 此外,不确定性加剧对供给侧造成冲击,使供应链和经济活动陷入瘫痪,还延迟了企业的投资和招聘决策。这些变化反过来又会降低消费者的信心和支出,并最终降低全球经济活力。

中长期内,全球经济增长也可能持续走低。世贸组织估计,与不脱钩的情形相比,美国和中国之间的持续脱钩可能导致全球贸易量缩减2.4%,全球实际GDP增长在长期内下降7%。[6]

商品价格上涨和供应链中断引发滞胀忧虑

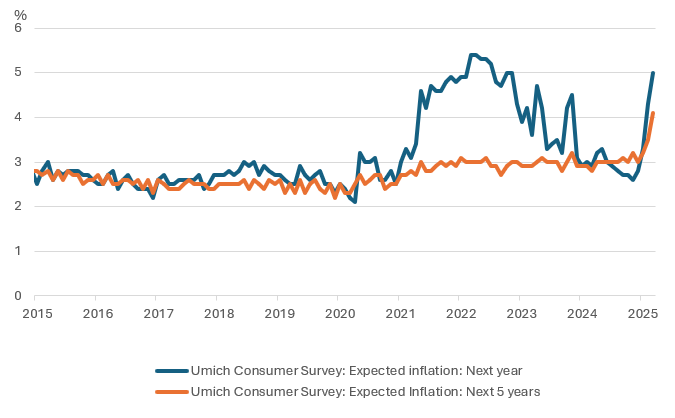

关税的直接影响是提高美国进口商品的零售价格,“解放日”关税的首波影响预计将导致美国的个人消费支出价格指数(PCE)上涨1.4-2.2个百分点。[7]此外,供应链中断引发的供应短缺和延迟,也会推高商品成本。这将越来越多地反映在消费者通胀预期中(图2)。

参考过去的关税影响,将更便宜的外国竞争对手拒之门外通常也会导致国内生产商提高价格,因为消费者对本土产品的需求突然增多。例如,2018年美国对钢铁和铝征收关税导致国内的钢铁价格上涨5%,铝价上涨10%。即使关税导致全球需求量缩减,美国和全球的价差仍然较大,直到美国决定降低相关关税。[8]原材料成本上涨大幅推高了下游用家的成本。例如,福特和通用汽车的成本增幅超过10亿美元,即每辆北美生产的汽车成本上升约700美元。[9]

图2:美国消费者通胀预期大幅上升

资料来源:CEIC

全球经济体正加大对国内经济的支持力度

随着外部逆风增强,全球经济体已转向财政政策以增加对国内增长的支持。

在欧盟,财政刺激措施可以加强逐步增长的经济复苏。美国地缘政治政策的转变迫使欧盟重新考虑财政政策,并计划在四年内将国防开支增加6500亿欧元。[1]更重要的是,欧盟最大的经济体德国宣布了一项高达5000亿欧元的大规模财政刺激计划,用于基础设施投资,这一金额约占德国GDP的12%。尽管增加国防开支的溢出效应往往较低,但基础设施支出有望为德国带来亟需的经济增长助力,帮助德国经济走出延续了两年的技术性衰退。虽然欧盟的实际工资增幅是积极的,但仍可能需要更多政策支持来刺激消费支出,尤其是在全球不确定性攀升的情况下。

考虑到美国占中国出口的比重为15%,美国对中国加征关税的影响虽然较大,但总体可控。关税上涨的同时,中国政府自2025年初一直在加快出台支持内需扩张的政策。例如,2025年中国的财政赤字将升至GDP的4%,创下近期历史新高,主要用于支持耐用消费品、基础设施、房地产行业和债务偿还。此外,中国还宣布了“提振消费30条”,通过以旧换新、补贴、户籍改革和合理提高最低工资来刺激消费。一些迹象表明,提振消费的措施正在取得成效。2025年1月至2月,中国的经济活动数据(包括零售销售和投资)有所改善,房地产指标也显示行业继续触底反弹。然而,在外部增长放缓的环境下,中国的经济增长前景仍然面临较大风险,可能需要政府的进一步支持。

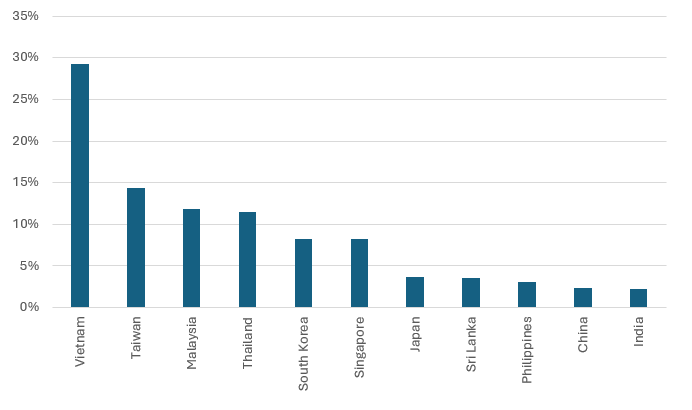

亚洲新兴市场的GDP增长高度依赖出口,而且对美国市场的出口规模很大,因而容易受到美国贸易政策变化的影响。这一地区对美国的出口比重约为18%,以科技、汽车和消费品为主。以对美出口规模来看,越南、马来西亚、泰国和韩国的风险最高(图3)。传统上,美国经济增长率每下降1%,对贸易敏感的亚洲经济体的经济增幅就会下降约0.5%。然而,由于区域供应链相互融合,关税的影响可能更加复杂。中美脱钩的前景对整个亚洲的区域供应链都会产生额外的连锁反应。

图3:亚洲经对美国的出口占GDP的比重

资料来源:CEIC

供应链重组加速可能惠及东南亚。短期内,区域经济体可能会推行更激进的财政刺激措施来缓冲关税对经济增长的影响。关税政策的长期影响则要取决于美国最终对各个经济体征收的关税税率以及由此引发的全球/区域供应链重组行为,现在还难以判断。鉴于美国对中国和其他东南亚生产基地实施差异化关税,不难想象制造业将进一步流出中国。制造商正在考虑为不同市场(一个用于出口到美国市场,另一个用于出口到全球其他地区)配置不同的供应链来降低关税支出。

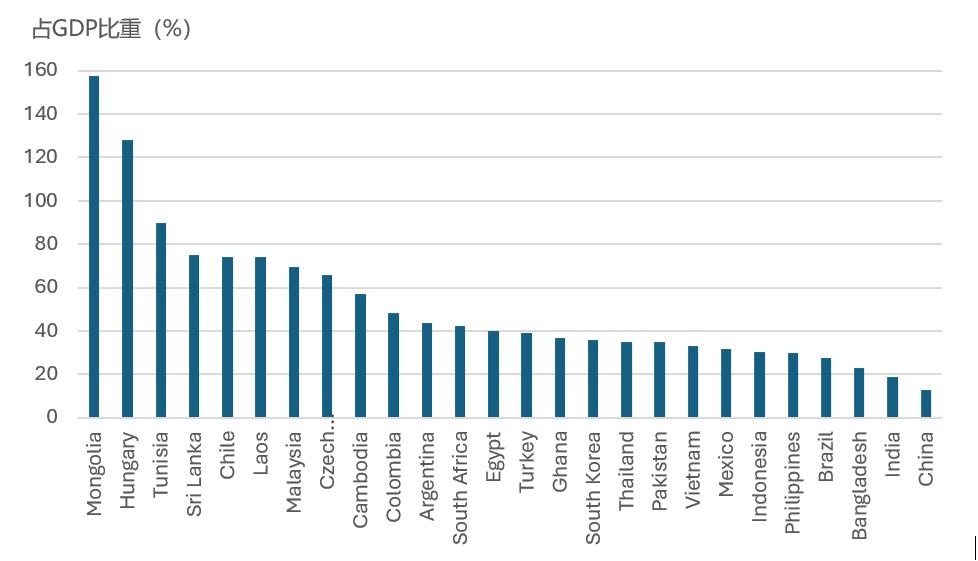

依赖外资的新兴市场容易受到风险规避的影响。对新兴市场来说,全球经济增长放缓、通胀上升和金融市场的波动加剧并不是好兆头。历史上,在全球避险时期,资本通常会选择离开新兴市场,给这些经济体带来汇率波动和外债违约等问题。外债规模巨大和经常账户存在赤字的经济体尤其脆弱。从这个角度来看,新兴亚洲经济体的情况相对较好,一方面债务规模较低,另一方面金融市场更具韧性。就地区而言,拉丁美洲整体的外债负担比亚洲更重,经常账户的赤字也更高。新兴亚洲经济体中,毛里求斯、蒙古和斯里兰卡的外债敞口相对较高。

图4:新兴市场经济体的外债占GDP比重

资料来源:CEIC

贸易战升级或致全球经济更大伤害,溢出效应不止商品贸易和关税

到目前为止,我们尚未考量其他贸易伙伴在新一轮贸易战中可能采取的大幅升级与报复行动。现在,一些国家已经表示愿就关税问题与美国和谈,同时也有国家,例如中国, 选择对美国商品加征反制关税。鉴于美国对华出口规模相对较小,中国还采取了其他对应措施,例如对稀土等关键资源实施出口管制,通过“不可靠实体”制裁名单和出口管制清单限制部分美国企业在中国的经营活动[1]。欧盟委员会也发出警告,可能对美国服务贸易征收关税作为报复,包括对数字广告收入征税。

虽然战火蔓延到商品贸易以外的领域并非基本情境,但眼下可能值得我们深思。非关税贸易壁垒可能被用于限制技术、工程、金融和咨询服务。对于依赖经济开放和全球通用标准的数字服务和金融服务而言,国际合作的破裂构成了严重的挑战。

贸易战蔓延的另一个后果可能是担心美元的储备货币地位被用于经济战。这可能会加速全世界从以美元为储备货币的格局走向多元化发展。主要经济体之间日益割裂也可能推动替代支付、贸易和结算系统的发展,以及全球法规走向分化。

总结

美国政策的最新变化,即愈发明显的保护主义倾向,加速了经济分裂与去全球化的趋势。然而,美国关税政策实施的速度和强度还是出乎意料,震撼了全球经济。贸易战对所有人来说都是双输的局面,其影响包括消费者的可支配收入减少、商业效率更低以及提高所有市场参与者面临的不确定性。对于保险公司来说,全球经济增长放缓会影响保险需求,而关税又会提高理赔成本。但与此同时,日益攀升的全球风险和多元的供应链也可能为创新的风险解决方案带来发展机遇。

[1]美国国际贸易委员会(United States International Trade Commission):第232和301条款关税对美国工业的经济影响(Economic Impact of Section 232 and 301 Tariffs on US Industries),2023年5月。一些估算数字指出,2025年的关税可能导致美国普通家庭每年损失4,600美元。参见特朗普的关税暂停并未平息经济痛苦,每年将使美国家庭损失4,600美元——美国进步中心(Trump’s Tariff Pause Doesn’t Pause Economic Pain and Will Cost Families $4,600 Per Year - Center for American Progress)。

[2] 预算实验室(The Budget Lab):美国关税现状(State of U.S. Tariffs):2025年4月15日

[3] 使用数据:中国出口贸易弹性0.6*,145%的关税估计对中国出口的影响为13%,GDP增长为2.6%。*世界银行政策研究论文:《聚合模型中的贸易弹性,对191个国家的估算值》(Trade Elasticities in Aggregate Models, Estimates for 191 countries),S Devarajan,2023年6月

[4] 路透社:《欧洲央行拉加德详述与美国贸易战的成本》(ECB's Lagarde spells out cost of trade war with US),2025年3月20日

[5] 《中美贸易战的全球蔓延|实证经济学》(The global propagation of the US–China trade war | Empirical Economics)

[6] 世界贸易组织:总干事关于贸易紧张局势升级的声明(Statement by the Director-General on escalating trade tensions),2025年4月9日

[7] 波士顿联邦储备银行:《关税对通胀的影响》(The Impact of Tariffs on Inflation),作者:Omar Barbiero和Hillary Stein,2025年2月6日[8] 路透社:《特朗普上次对钢铁和铝征收关税时发生了什么》(What happened the last time Trump imposed tariffs on steel and aluminium),2025年3月11日

[9] 汽车研究中心(Center for Automotive Research),《美国汽车贸易政策对美国消费者和经济的影响》(US Consumer & Economic Impacts of US Automotive Trade Policies),2019年2月

[10] 欧洲防务的未来——欧盟委员会(Future of European defence - European Commission)[11] Holland & Knight:中国对美国关税的全面报复(China's Comprehensive Retaliation Against US Tariffs),2025年4月8日

更多文章

选择鼎睿

为您保驾护航

为您保驾护航