浅谈美国对等关税及其对保险业的影响

首席经济师

前言

自唐纳德·特朗普开始他的第二个总统任期以来,断断续续的关税和报复性关税的威胁始终占据着媒体头条。从历史纬度来看,关税和非贸易壁垒常被视作抵御不公平的外国竞争、承诺保护本国就业和产业安全的保护性措施。特朗普政府同样以保护本土劳工为由实施关税,但同时援引一系列国家安全问题,包括非法移民和毒品问题。

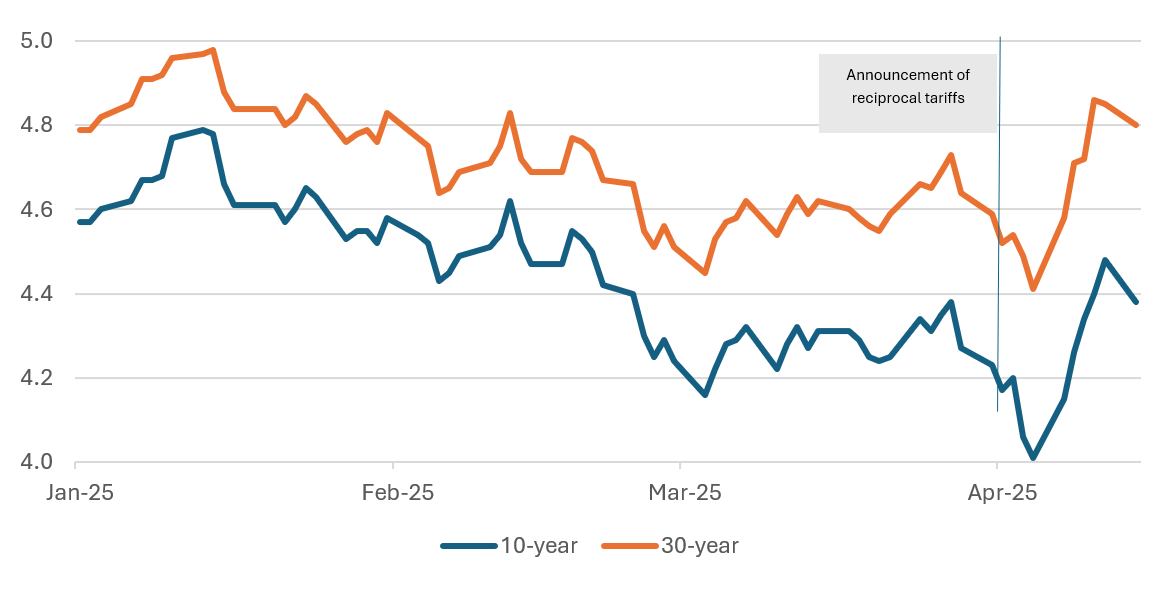

虽然特朗普最初公布的关税政策只针对特定市场或行业,如3月24日宣布对从委内瑞拉购买石油或天然气的国家征收25%的关税,以及3月26日宣布对进口汽车征收25%的关税,但到了4月3日,美国宣布对所有贸易伙伴征收10%的全面对等关税。许多市场都面临更高的关税,包括欧盟(20%)、中国(算上已有的20%,总计高达54%)、日本(24%)、越南(46%)和其他亚洲市场。事实上,亚洲,尤其是新兴亚洲市场由于对美贸易顺差更高,受到对等关税的冲击尤为沉重。4月10日,特朗普宣布暂停实施对等关税90天,但中国除外(中国面临美国累计高达145%的关税)。[1]看起来,尽管特朗普对股价波动的容忍度很高,但他对美国国债收益率的波动更为敏感(参见图1)。无论如何,美国关税政策的未来走向仍然高度不确定性,特别是在全球各国应对措施尚未确定的情况下。

尽管如此,对单一市场征收10%的普遍关税,以及可能恢复税率更高的对等关税,都标志着全球经济轨迹与长达半个世纪之久的现存贸易秩序出现了最为显著的偏离(参见图2)。现阶段,关税政策的结果如何还难以预测,但重要的是,关税和报复性措施没有赢家——它们只会重新分配经济苦楚。当今的全球市场尤是如此,供应链跨越多个国家和大陆板块,产品与贸易伙伴之间的共生关系深深绑定。国际贸易流反映了基于比较优势和消费者需求的全球专业化分工。

本文将聚焦2018-19年美国与中国/欧盟之间的贸易争端带来的经验教训,并基于我们目前对2025年美国全面关税的认识,来分析关税政策对保险行业的潜在影响。

图1:“解放日”后美国国债收益率大幅走高

资料来源:美国联邦储备经济数据、圣路易斯联邦储备银行

图2:估计有效的美国关税税率(假设对等关税的全部生效)

资料来源:《特朗普关税:特朗普贸易战的经济影响》(Trump Tariffs: The Economic Impact of the Trump Trade War),税务基金会(Tax Foundation)

1.关税是对消费者和本土生产商的隐性征税

虽然关税的征收对象是海外出口商,但最终通常会演变为针对本土消费者的征税,其结果是降低本土消费者的购买力。

美国进口商是支付关税的主体,他们可以通过压低海外供应商的售价、挤压自身利润率、将更高的成本转嫁给终端消费者,或者综合运用这几种方式来收回支付的关税。特朗普在第一届任期内对中国征收关税的轶事证据表明,最终为更贵的进口商品买单的几乎总是美国消费者。

- 2019年纽约联邦储备银行对第一轮中美贸易战的研究结果显示,美国对中国商品征收关税导致美国家庭每年平均损失831美元 。[2]

- 美国国家经济研究局(NBER)在2020年发布的一项研究强调,尽管不同行业存在差异,但整体来看,2018年美国对中国征收的关税几乎完全转嫁给美国进口商和消费者。[3]

- 彼得森国际经济研究所(PIIE)强调,2018-19年的关税还产生了其他负面影响,包括依赖进口中间产品的美国制造商的出口减少和美国出口商的利润率降低。[4]

2.供应链中断和不确定因素增加了企业的成本

当前,关税和关税反制措施的范围、力度和持续时长的不确定性,已经成为全球经济面临的首要风险。投资决策受到阻碍,全球供应链的压力也陡然上升。而不确定性导致企业决策陷入瘫痪,无法采取妥善的应对策略。

一些过去行之有效的变通方法可能不再奏效。例如,通过绕道第三国或转运的方式现在可能面对同等关税。许多曾受益于全球供应链重组的热门市场,如今也面临美国更高的对等关税。这将降低企业把产线转移到这些市场的动力,转而将产线转移到美国(成本高昂且耗时)或完全离开美国市场(成本同样高昂)。最后,没有一个选择是理想的。

- 2022年在《实证经济学》(Empirical Economics)发表的一篇论文显示,2018-19年中美贸易战期间,由于中国减少对外国投入品的需求,导致第三国上游供应商受到负面冲击。[5]这表明关税对全球供应链的影响可能远超制定关税之初的计划,或超出人们的预期。

- 美国国家经济研究局(NBER)2020年的一篇论文指出,贸易不确定性和关税导致企业层面的供应链被迫大幅调整,而消费者和下游行业承担了大部分关税成本。[6]

3.报复可能引发恶性循环

在当前一连串的贸易对抗中,有些国家寻求和解,但也有国家采取更强硬的立场。中美之间的关税角逐导致中国出口至美国的商品面对的累计税率高达145%,作为反制,中国对美国出口的商品则征收84%的关税(截至4月10日)。需要注意的是,2018-19年的第一次中美贸易战期间,中国出口至美国的商品中只有约三分之二被加征关税。现在则是双边贸易中100%的商品都被加征关税。

关税往往引发报复,而受害者有时是与争端毫无关系的行业,仅仅因为它们依赖出口。2018年,中国大幅减少从美国进口大豆,作为对美国对中国机械、电子产品和高科技出口产品征收关税的报复。此举迫使美国政府发放大量补贴来缓解美国农民的痛苦。近年来,各国对抗美国关税的手段也更加多样,包括使用“不可靠实体清单”、出口限制(例如稀土)以及针对高政治敏感度或经济影响重大的特定美国产品征收针对性的关税。有些国家还利用货币贬值来保持出口竞争力。

- 国际货币基金组织(IMF)2019年的一篇文章强调了中美关税升高产生的贸易转移的影响,当美国农民承受损失时,巴西农民从中获益。[7]

- 虽然特朗普的关税政策在第一个任期内为美国带来大量额外收入,但随后,这些收入几乎全部用于支付对美国农民的补贴。[8]

4.贸易战减缓全球经济增长,最终没有赢家

可以说,贸易战没有赢家。在2018-2020年中美和美欧贸易战期间,巴西和越南等第三方市场因成为替代供应商或生产商而成为唯一的受益者。值得注意的是,随着原材料进口价格上涨,美国国内工业在很大程度上并未受益于关税政策,而且,它们成为报复目标的可能性更高。

事实上,在存在替代市场/生产基地(例如通过贸易重新分配、贸易转移或使用中转国)的双边贸易冲突中,更容易定义赢家或输家。而在一场对所有(或大多数)美国贸易伙伴征收普遍和对等关税,而且政策高度不确定的广泛贸易战中,则很难看到任何赢家。即使某些行业(例如钢铁)短期内受益于关税政策,下游制造商(例如机械和汽车制造商)也会为此付出代价。

- 世界银行预计,美国对所有贸易伙伴加征10个百分点的关税(以美元计),以及由此引发的同等力度的报复性关税,可能会导致2025年全球经济增长降低0.3个百分点。[9]

关税对保险行业的冲击波

鉴于美国在4月2日才宣布对等关税,而且在4月10日就宣布了暂停实施90天,现在就断言关税对全球保险和再保险行业的影响还为时过早。然而, “凡事预则立不预则废”,我们必须为各种可能性未雨绸缪,包括贸易战可能持续并波及更多大型贸易国的可能性。

在当前阶段,关税的影响可能通过三个广泛渠道传导至(再)保险行业。[10]首先,关税会直接影响商品贸易的价值和规模。其次,我们认为更高关税将拖累经济增速、推高消费者价格通胀和促进企业采取缓解冲击的措施(例如将生产转移到关税最低,即10%的地区)。在这种情况下,这些宏观经济变化将逐层渗透,从而影响保险需求。第三,包括跨境(再)保险在内的服务贸易,目前尚不受关税或反制措施的影响。但如果贸易战升级,服务贸易(例如美欧之间可能以数字广告为目标)也可能受到牵连。

保险和再保险公司的投资也会受到影响,但这与(再)保险公司具体的投资策略和投资组合构成有关,本文将略过此议题。读者可以参考标准普尔(S&P)的相关报告,其中指出再保险公司保守的投资策略应该可以在短期内缓解重大的负面影响。长期来看,潜在的资产减值和低流动性持仓则存在风险。[11]

A. 对保险业务条线的直接影响

海运货物/贸易保险:由于美国进口商承担向美国海关支付更高关税的责任,根据出口商、进口商和消费者之间的负担比例,关税的影响可以分为以下几种情况。

1. 在出口商(或海外制造商)承担所有额外关税的极端情况下,运往美国的商品价格将会下降,降幅等同于关税加征幅度,此时,美国进口商的总成本(支付给海外卖家的款项加上支付的关税)保持不变。在这种情况下,出口美国的商品发票金额下降,这意味着海运货物保费降低。

2. 另一个极端情况下,关税完全由美国进口商承担(他们可能会进一步将部分成本转嫁给终端消费者),运往美国的商品价格(发票金额)保持不变。在这种情况下,海运保险的保费可能保持不变。

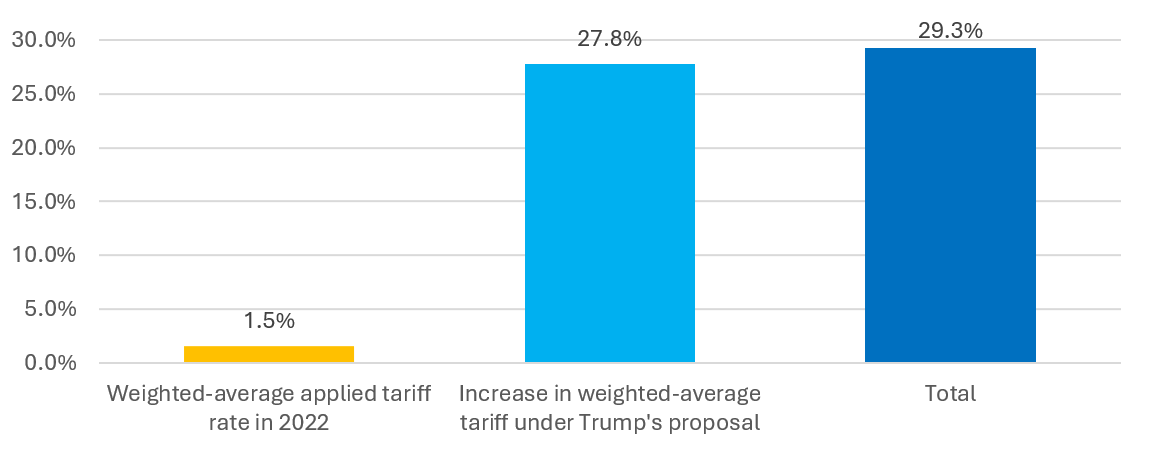

关税的影响可能介于上述两种极端情况之间,但总体来看,海运保险的保费可能会缩水。此外,由于整体贸易量减少(由于零售价格上涨和经济增长放缓,详见下文),保费总额可能会进一步下降。需要指出的是,虽然以往的贸易冲突对全球贸易的影响很小(2018-2020年贸易战期间,全球贸易规模仅缩水约-0.4%至-0.8%),但本轮全面关税可能产生更严重的影响。鉴于美国在全球贸易中的份额为10.8%(2023年),[12]平均关税税率(假设全面实施对等关税)从1.5%升至近30%,[13]全球贸易量可能因此减少约2%。[14]

信用保险:在间接影响(详见下文)出现前,市场对出口信用保险的需求不会受到严重干扰。但当经济增长疲软导致破产企业增多时,影响将逐步显现。虽然美国加征关税可能会扰乱全球供应链,但与新冠疫情引发的供应链中断(极端严重的冲击)相比,其影响可能相对温和(主要是相对价格的变化)。话虽如此,如果进口关税在短期内飙升,美国进口商可能面临资本紧缩的风险。另一方面,正如我们在新冠疫情期间所经历的,更高的通胀水平还会推高保额,进而可能推动保费轻微上涨。

汽车保险和财产保险:依赖进口的业务条线可能会受到影响。例如,进口汽车、零部件和维修材料的价格上涨,可能导致汽车保险理赔金额上升,正如2021-2022年通胀推高汽车保险公司的理赔成本那样。[15]同样,建筑材料(如木材和钢材)的进口依赖度也可能影响财产保险的理赔通胀水平。由于财产保险公司可以通过每年为产品重新定价来保障自身的盈利能力,因此部分或大部分增加的理赔成本可能会转嫁给消费者。另一方面,如果美国乃至全球经济因贸易冲突升级而陷入衰退,保费的增速可能放缓,甚至下降。

B. 美国全面关税的间接影响

大多数经济模型预计,2025年全球经济增幅将有所下降,降幅介于0.1%至0.3%之间,关税上涨的大部分负担最终由美国(实际上是美国家庭)承担。虽然我们现在还很难准确预测关税对经济发展的负面影响,但就轶事证据来看,如果关税持续存在,经济增速将受到拖累。[16]对香港特区和新加坡等依赖贸易的市场而言,无论美国对其征收何种关税,经济发展都将受到重挫。[17]

经济增速放缓或增幅下降,会导致投资决策延迟、消费支出和商业情绪疲软,这些都将对财产及责任险产生负面影响。但是,如果关税终结或取消,部分负面影响可能会得到补偿。过去几年,保险需求曾受益于制造业向非关税市场迁移。如今,鉴于东南亚大部分地区都面对极高关税的冲击,制造业转移及与之相关的保险需求增长正变得愈发艰难。

|

新冠疫情期间的保费增长 近期的一个例子有助于解释这种影响。2020年,新冠疫情拖累全球实际GDP缩水3.7%,全球保费总额减少1.3%。然而,保费缩水主要发生在寿险领域(-4.4%),财产及责任险市场的保费收入反而增加了1.5%。这是因为在此期间,商业险种的费率大幅走高,主要是在发达市场。部分亚洲市场,如韩国和中国虽然也面临经济困境,财产及责任险的保费收入依然强劲增长。 |

作为一种间接税,关税在一定程度上推高了通胀率和通胀预期,进而对保险产生广泛影响,包括更高的运营成本和理赔通胀(主要由于进口商品价格上涨)。但与此同时,保险公司的投资可能会受益于更高的利率。

C. 关注服务和非贸易壁垒

目前,一系列关税政策和反制措施都还集中在货物贸易领域,但有迹象表明,包括保险在内的服务贸易可能成为下一个目标。欧盟正在考虑对美国出口的服务进行报复,主要是数字服务和技术,例如对美国大型科技公司为主的主体征收数字广告税。需要注意的是,虽然服务贸易中的非贸易壁垒等同于商品贸易中的关税,但现阶段去推测政策对保险和再保险的潜在影响还为时尚早。

结语:贸易战没有赢家

除了关税本身,我们还需要密切关注其他迫在眉睫的问题。正如亚洲金融危机和全球金融危机这些历史上的经济危机所反复证明的那样,一场危机往往会引发另一场危机。例如,我们应该警惕贸易危机可能引发新兴市场债务内爆,进而导致经济危机的风险,因为许多新兴市场经济体已经负债累累,且严重依赖对美国的出口。

总而言之,尽管关税暂停90天,但美国的对等关税随时可能卷土重来,令市场不确定性保持继续高企,通胀和经济衰退的风险随之上升。如果这些关税持续存在,可能迫使全球供应链进行根本性重组。其潜在负面影响包括物价上涨、企业利润率下降和经济增速放缓。不过,通过谈判结束关税的可能性依然存在,有利于缓解这些负面影响和恢复全球贸易的稳定性。随着谈判的持续推进,我们仍有希望看到各方达成互利共赢的解决方案,为所有利益相关方营造一个更具可预测和更加繁荣的经济环境。

[1] 这包括特朗普上任后不久对中国征收的20%关税和125%的对等关税。有关美中贸易战关税的更多详情,请参阅《中美贸易战关税:最新图表 | 彼得森国际经济研究所》US-China Trade War Tariffs: An Up-to-Date Chart | PIIE

[2]《纽约联邦储备银行发现新的中国关税使美国家庭每年损失1000亿美元》(NY Fed finds new China tariffs to cost US households $100bn a year)

[3]《谁在为美国关税买单?更长远的视角 | 美国国家经济研究局》(Who's Paying for the US Tariffs? A Longer-Term Perspective | NBER)

[4]《对所有进口商品加征关税将令企业陷入混乱 | 彼得森国际经济研究所》(Tariffs on all imports would create chaos for business | PIIE)

[8]《特朗普对华关税收入的92%已用于救助愤怒的美国农民 | 美国外交关系委员会》(92 Percent of Trump’s China Tariff Proceeds Has Gone to Bail Out Angry Farmers | Council on Foreign Relations)

[10]关于对再/保险影响的讨论基于这样一个假设,即在90天的暂停期间进行谈判不会产生显著降低美中关税或10%通用关税的全面贸易协定。假设主要贸易国将恢复一些对等关税。

[12]该数字是指进出口商品总额,不包括服务贸易。资料来源:世界贸易组织统计数据(WTO STATS)。

[13]关税加权平均税率来自税务基金会(Tax Foundation)。

[14]世界贸易组织最近的一篇文章指出,2025年全球贸易量将下降1.5%。参见《世界贸易组织博客 | 在关税上涨的情况下,全球贸易面临挫折》(WTO Blog | Global trade faces setback amid rising tariffs)。

[15]美国财产意外伤害保险协会(The American Property Casualty Insurance Association)预计,对等关税将导致美国车险保费在未来12-18个月内上涨,汽车维修费用每年可能会增加300至600亿美元。资料来源:行业组织称,车险保费可能因关税而上涨,San Francisco Chronicle网络版,2025年4月5日。

[16]市场对于90天的关税暂停期内谈判成功的可能性抱有合理怀疑。首先,美国的目标根本不清。其次,双边谈判效率非常低下,每个国家都会将其与美国的协议与其他双边协议进行基准比较。第三,需要进行的双边谈判数量之多本身就具有挑战性。

[17]香港和新加坡都没有对来自美国的进口商品征收任何关税,但均面临10%的全面关税,香港还可能面临更高的对等关税。

更多文章

选择鼎睿

为您保驾护航

为您保驾护航